La falta de planificación en la economía personal puede causar importantes daños en la salud financiera de las personas. Saber identificar y gestionar las deudas es fundamental para evitar que estas crezcan sin control.

No se trata de ser obsesivo. Se trata de ser responsables y atentos. Cuando los gastos son mayores que los ingresos, la deuda suele tocar la puerta de las personas que, sea como sea, tarde o temprano, tienen que abrir, enfrentarla y, por supuesto, pagarla.

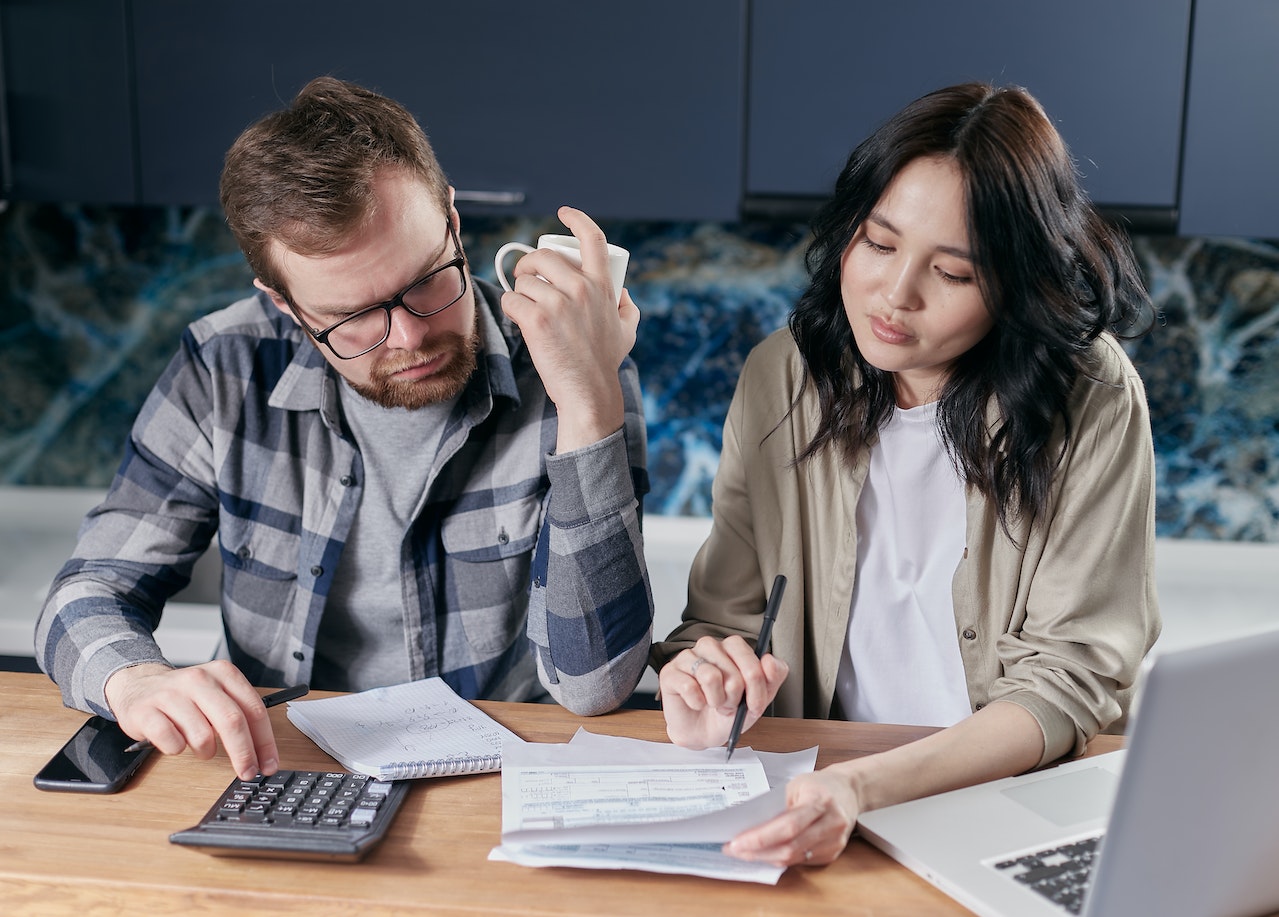

El sobreendeudamiento es uno de los principales problemas que se presentan cuando las personas no llevan un control de sus finanzas. Si no prestan atención a la comparación de sus ahorros, los ingresos que reciben y los gastos, su bolsillo sufrirá daños que costará revertir.

Por eso, para evitar encontrarse con diversas situaciones que pueden llegar a ser dificultosas, las personas deberán, en primer lugar, como recomendación de los expertos, formarse en la educación financiera. Esta es la llave para abrir las puertas del conocimiento y conocer métodos y respuestas a las dificultades económicas o, aún mejor, prevenirlas.

De esta manera, se aprenden y crean nuevos buenos hábitos para evitar las deudas o, en caso de tenerlas, que no sean por cantidades excesivas. Entre ellas, desde Santander.com, comparten:

- Identifica tus gastos e ingresos: Cuando se habla de gestión financiera, todo debe comenzar por la planificación de la economía doméstica; es decir, ser conocedor de qué gastos e ingresos se tiene habitualmente y de forma puntual (un ejemplo de ello sería el pago del seguro del vehículo o la matrícula de la universidad). Hacer una lista con dos columnas y usar cada una de ellas para categorizar aquellos importes que suman o restan en el balance de la cuenta bancaria, será una forma fácil de ser más conscientes de la situación financiera.

- Analiza los ámbitos de consumo: una vez se hayan listado todos estos aspectos, es muy recomendable que se categoricen en función de su naturaleza. Así, dentro de la columna de los gastos, las personas tendrán una sección relativa, por ejemplo, al pago del alquiler o la hipoteca; otra para las facturas del domicilio como el agua, la electricidad o Internet; una que recoja gastos recurrentes como pueden ser el transporte o las compras en alimentación; y, por último, una en la que sume todos esos pequeños gastos del día a día, como puede ser ir a tomar un café en un bar a la hora del desayuno -también llamados “gastos hormiga”-, que, aunque supongan pequeños importes, si se suman, son una cantidad a valorar.

- Establece prioridades y objetivos: realizando una resta entre los ingresos y los gastos, las personas podrán ver qué ahorro están consiguiendo a final de mes. Es muy importante que esta diferencia sea, al menos, del 20%, cumpliendo así con la regla del 50/30/20: el primer porcentaje se destinará a los gastos esenciales; el segundo, a los no esenciales; y el tercero, tal y como hemos dicho, al ahorro. Gracias a esta cantidad, que se irá incrementando cada mes, tendrán una mayor capacidad para asumir gastos que, por ejemplo, no tengan previstos; y pueden fijar también un objetivo como comprar un nuevo vehículo, evitando caer en deudas excesivas.

- Planifica tus compras: para cumplir la regla del 50/30/20, es recomendable ceñirse a estos porcentajes. Por ejemplo, en las compras esenciales en el día a día y uno de los puntos, es la compra en alimentación. Para hacerla de forma eficaz y evitar caer en tentaciones, las personas pueden poner una lista todos aquellos productos que realmente necesiten. Una vez estén en el supermercado, tendrán que comprometerse a tomar únicamente lo que figura en esta lista, evitando caer en tentaciones y no dejándose llevar por la impulsividad de compras innecesarias.

- Elige los productos financieros que más se ajusten a tus necesidades: este punto aplica tanto a productos muy comunes vinculados, por ejemplo, a una cuenta bancaria -como puede ser una tarjeta de débito o de crédito- como a otros también orientados a la financiación -por ejemplo, los préstamos o los créditos-. Recurrir a ella no es un problema, siempre que entendamos que es lo que necesitamos en función del perfil y necesidades de la persona; lo que sí lo es, es no realizar un seguimiento de lo que se va gastando. Una buena aliada para esto es la app de tu banca digital, en la que podrás ver -en función de la entidad- lo que vas consumiendo al pagar, entre otros, con tu tarjeta de crédito, aunque el cargo se efectúe con la frecuencia que hayas establecido.

- Ten tus deudas bajo control: en relación con el punto anterior, es fundamental realizar un control detallado de aquellas deudas que se tenga. Es muy importante evitar asumir nuevas si ya hay anteriores. El momento más idóneo para hacerlo es una vez solventadas las presentes y evitar así que se acumulen todas y deriven en un sobreendeudamiento con consecuencias muy perjudiciales para su salud financiera.

Los métodos infalibles

Uno de los métodos para sobrepasar las grandes deudas es la “bola de nieve”. Desde Santander.com explican que consiste en reunir las deudas y empezar a pagar aquellas que supongan un menor importe. Una vez se hayan solventado la primera de ellas, se pasa a la siguiente disponible que suponga una cuantía más baja. Lejos de parar, progresivamente las personas se habituarán a destinar una parte de sus ingresos a este aspecto, por lo que les será más fácil ir asumiendo el pago de cada una de sus deudas sin sentirse abrumados por las de mayor tamaño.

Por otro lado, el método “avalancha” supone una técnica mucho más agresiva que la anterior, por lo que tiene una tasa de abandono superior; pero también su efecto requiere menos tiempo -lo que supone un ahorro en los intereses– y se logra el objetivo de solventar las deudas antes. En este caso, al contrario que el método “bola de nieve”, las personas tratarán de liquidar primero las deudas con el capital más alto.

¿Cómo se aplican ambos métodos?

La diferencia principal entre ambos métodos se encuentra en el orden en el que se vaya asumiendo el pago de cada una de las deudas. Sin embargo, el procedimiento es casi el mismo en ambos casos.

En primer lugar, se debe poner en una lista todos los compromisos de pago que la persona tenga. Más tarde, lo organizarán de mayor a menor tamaño -método “avalancha”- o viceversa -método “bola de nieve”- y, posteriormente, comprobarán que pueden cubrir el pago mínimo que requieren todos ellos.

Una vez hecho, se determinará la cantidad extra que se va a abonar en la primera deuda que se quiere resolver. En el caso del método “bola de nieve”, la suma entre el pago mínimo y la cantidad extra que abonen en la deuda más pequeña será el punto del que parten para abordar la segunda, más el pago mínimo que corresponda. Así la bola de nieve irá creciendo.

En el caso del método “avalancha”, en lugar de aumentar la cantidad destinada, como se parte de la que requiere el máximo pago, se puede mantener el esfuerzo. Como las deudas irán de mayor a menor tamaño, en los siguientes casos se podrán solventar de forma más rápida la liquidación.

De esta manera, paso a paso y con paciencia (y responsabilidad), las personas sanan sus finanzas y, como consecuencia, su vida diaria.

Aún no hay comentarios