Si bien históricamente el efectivo fue el rey de la economía Argentina, recientes informes detallan cómo está siendo desplazado por otras formas de pago más convenientes.

Durante muchos años, el efectivo ocupó un rol fundamental en la economía argentina. Su uso se basaba principalmente en hábitos culturales, falta de tecnología y factores económicos como la informalidad.

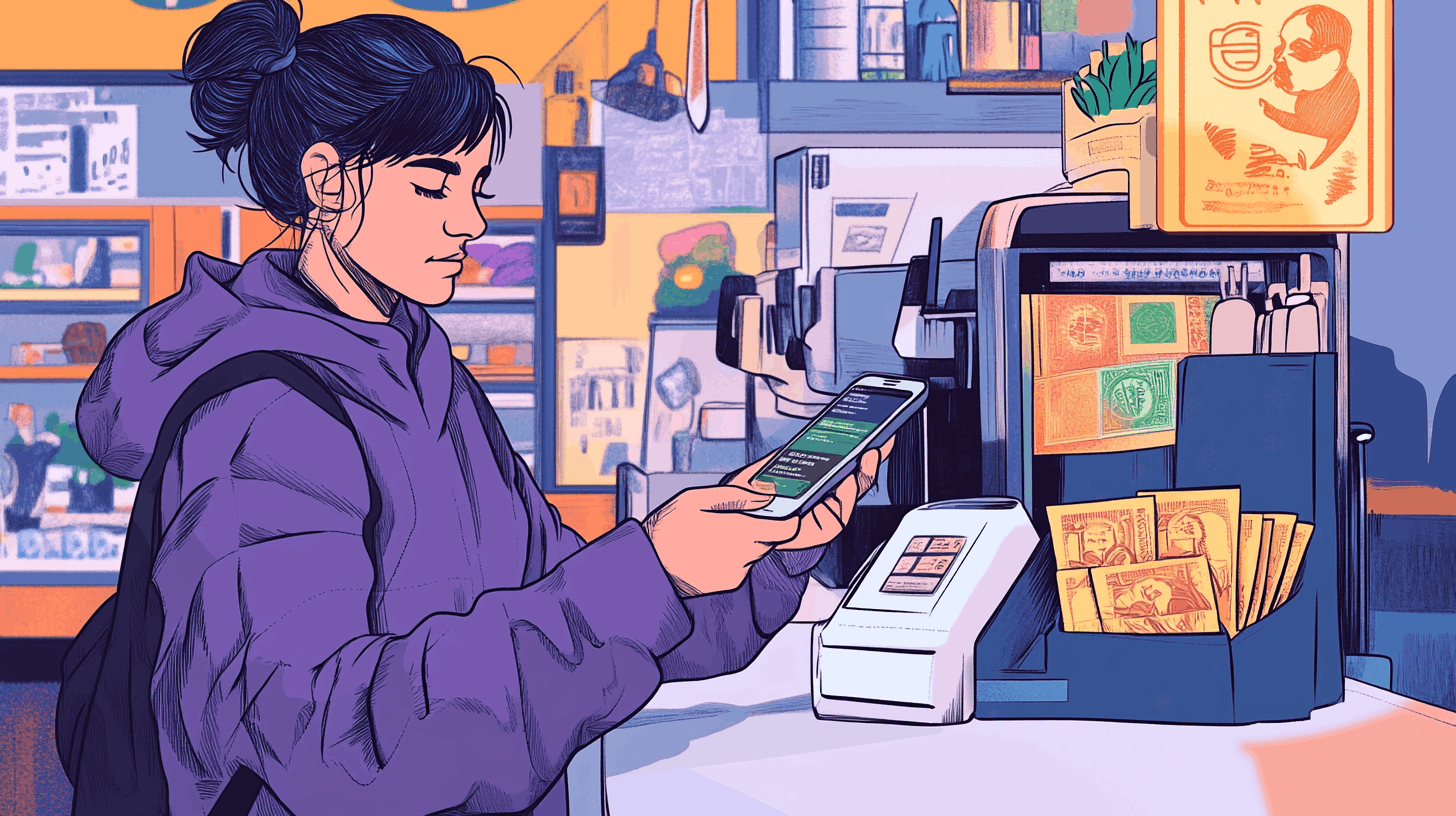

Sin embargo, en los últimos años, el efectivo empezó a ser desplazado por nuevas formas de pago como los realizados con QR, NF, tarjetas de crédito y débito, entre otros.

El uso actual del efectivo

Según el último informe de ADEBA, el stock de efectivo se redujo un 48% en marzo del 2026 con respecto al pico de julio del año pasado. En términos absolutos, esto se traduce en una caída de 5.640 millones de unidades, hasta un total de 6.200 millones de billetes en circulación.

En cuanto a la composición, los billetes de $1.000 fueron los que mostraron la mayor contracción, con una caída de 1.279 millones de unidades (-59%). En menor medida, también se redujeron los billetes de $10.000 (-459 millones) y de $20.000 (-642 millones).

Hacia donde va la tendencia

La tendencia va hacia otras formas de pago. En esta línea, las transferencias inmediatas crecieron tanto en montos como en cantidades en enero con respecto al mismo mes del año anterior según el mencionado informe.

De hecho, las transferencias entre CBU-CBU representaron el 54% del monto total. En paralelo, se registraron más de 27 millones de titulares de tarjetas de crédito y más de 87 millones de titulares de tarjeta de débito.

En paralelo, el último informe de COELSA, informa que los datos del último cuatrimestre del 2025 y de todo el año confirman que el uso de pagos con transferencias interoperables se profundizó, las transferencias entre cuentas bancarias y no bancarias crecieron y la digitalización avanzó.

De hecho, las transferencias inmediatas crecieron un 20%, con 5.977.951.734 y 2.169.043.940 en el último cuatrimestre. Los pagos con QR crecieron un 83%, con un total de 714.926.811 pagos en 2025 y 292.147.608 en el último cuatrimestre del año.

Los cheques físicos también fueron desplazados. Los ECHEQ crecieron un 23% interanual, superando ampliamente tanto en el año como en el último cuatrimestre del 2025 al uso de los físicos.

En total, se utilizaron 26.143.625 físicos y 34.221.231 ECHEQ en el año, mientras que en el último cuatrimestre fueron 8.451.646.

Las desventajas del uso del efectivo

Uno de los principales problemas es el costo operativo. A diferencia de lo que suele percibirse, manejar dinero físico conlleva gastos de emisión, transporte, seguridad y almacenamiento.

Estos costos son absorbidos por el sistema financiero y, en última instancia, por toda la sociedad. Otra desventaja importante es la falta de trazabilidad. Las operaciones en efectivo no dejan registro, lo que dificulta el control fiscal y favorece la informalidad.

Esto no solo afecta la recaudación, sino que también limita el acceso al crédito para quienes operan fuera del sistema. El efectivo también implica riesgos de seguridad. Tanto personas como comercios se encuentran más expuestos a robos, pérdidas o extravíos cuando manejan dinero físico, especialmente en grandes volúmenes.

A esto se suma la ineficiencia operativa. Contar dinero, trasladarlo o administrarlo demanda tiempo y recursos, lo que puede generar errores y costos adicionales, en especial en negocios con alto flujo de efectivo.

Por último, el uso de efectivo puede afectar la inclusión financiera. Al no estar vinculado a herramientas digitales o bancarias, limita el acceso a servicios como financiamiento, historial crediticio o beneficios asociados a medios de pago electrónicos.

Aún no hay comentarios